„Uhlíři, daně jsi platil?“, zazní v slavné pohádce a vyděšený chlápek nakonec výběrčímu zaplatí za příští i přespříští rok 🙂 … . Daně patří mezi nejméně oblíbené věci, ovšem i ony mohou být o něco méně „strašidelné“, když člověk ví, jak na ně. Nechte si poradit od Miloslava Hnátka, jehož kniha Zcela legální daňové triky 2021 vychází již v 5. rozšířeném vydání.

Název: Zcela legální daňové triky 2021

Podtitul: pro podnikatele, svobodná povolání, pronajímatele, zaměstnance, studenty, seniory. Více vědět, více získat.

Autor: Miloslav Hnátek

Rok: 2021, 5. rozšířené vydání

Počet stran: 272

Oficiální anotace

Autor provádí čtenáře spletitým souborem daňových předpisů, pokynů a stanovisek s cílem je přivést k zamyšlení, zda z nevědomosti neplatí daňové správě zbytečně více na dani z příjmů fyzických osob než je jejich zákonnou povinností. Je řada technik a chytrých postupů jak prozíravým konáním, avšak v rámci zákonů, snížit svoje daňové zatížení. Publikace přitom nesleduje postupy, jak zkreslit v rozporu se zákonem dané skutečnosti, ale pouze jak je pro sebe výhodně vyložit. Je zpracována jako daňový rádce pro podnikatele, svobodná povolání či pronajímatele. Je určena také zaměstnancům, seniorům, studentům a dále všem, kteří se zajímají o správné, ale optimální zdanění svých příjmů.

Summa summarum

V džungli daňových předpisů se orientuji stejně „duchaplně“ jako výše zmíněný uhlíř z Pyšné  princezny a protože mě nekonečná touha státní pokladny po penězích nepřestává překvapovat, rozhodla jsem se svou negramotností něco udělat 🙂 … Nakladatelství Grada vydává Zcela legální daňové triky 2021 v brožované vazbě a měkkých deskách. Při prvním zběžném prolistování si všimnete grafického provedení: v tomto případě jde zejména o přehlednost a rychlou orientaci v textu, což se autorovi povedlo. Autor v knize používá jednoduché termíny a i ti, kteří nemají s daněmi žádné zkušenosti se textem „prokoušou“ bez utrpení. Naopak: třeba je problematika začne zajímat, a určitě se budou divit, jak – kdy a kolik mohou ušetřit. Kniha je přehledná, text psaný srozumitelně. Doporučuji všem , kdo nechtějí přeplácet na daních.

princezny a protože mě nekonečná touha státní pokladny po penězích nepřestává překvapovat, rozhodla jsem se svou negramotností něco udělat 🙂 … Nakladatelství Grada vydává Zcela legální daňové triky 2021 v brožované vazbě a měkkých deskách. Při prvním zběžném prolistování si všimnete grafického provedení: v tomto případě jde zejména o přehlednost a rychlou orientaci v textu, což se autorovi povedlo. Autor v knize používá jednoduché termíny a i ti, kteří nemají s daněmi žádné zkušenosti se textem „prokoušou“ bez utrpení. Naopak: třeba je problematika začne zajímat, a určitě se budou divit, jak – kdy a kolik mohou ušetřit. Kniha je přehledná, text psaný srozumitelně. Doporučuji všem , kdo nechtějí přeplácet na daních.

Hodnocení: 100% ♥

Za seznámení s legálními triky děkuji ♥ nakladatelství Grada ♥.

Z obsahu knihy Zcela legální daňové triky 2021 (zdroj: Grada)

2. Výpočet daňové povinnosti fyzické osoby

2. Výpočet daňové povinnosti fyzické osoby2.1. Stanovení daňové povinnosti, odvodové zatížení fyzických osob

2.2. Slevy na dani

2.3. Daňové zvýhodnění na děti

2.4. Položky snižující základ daně – nezdanitelné částky a odčitatelné položky

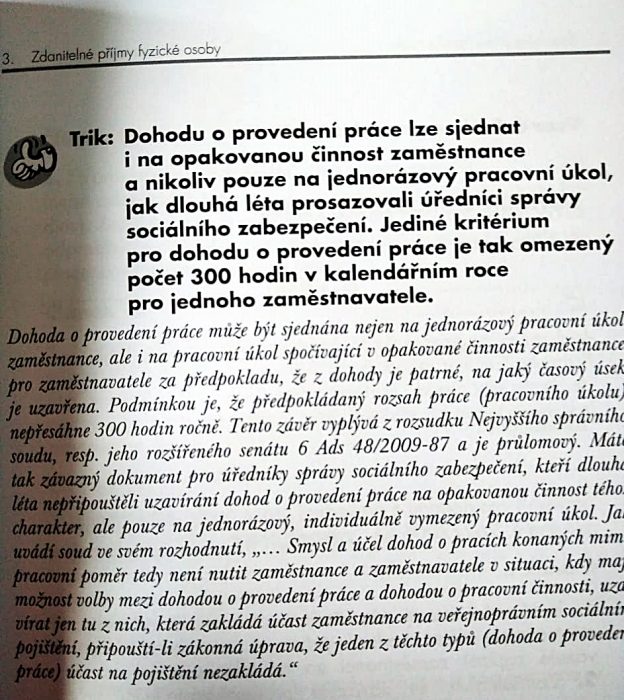

3. Zdanitelné příjmy fyzické osoby

3.1. Druhy příjmů, stanovení základu daně

3.2. Zaměstnanecké příjmy

3.2.1.Zdanění zaměstnaneckých příjmů

3.2.2.Osvobozené zaměstnanecké příjmy

3.2.3 Roční zúčtování záloh na daň prováděné zaměstnavatelem

3.2.4.Povinnost zaměstnance podat daňové přiznání k dani z příjmů

3.3 Samostatná činnost – podnikatelé, svobodná povolání

3.3.1.Příjmy ze samostatné činnosti

3.3.2.Prokázané výdaje, paušální výdaje nebo paušální daň?

3.3.3..Majetek podnikatelů

3.3.4.Spolupráce osob a její využití pro optimalizaci daňového zatížení

3.3.5.Manželé podnikatelé si fakturují

3.4. Nájem majetku

3.4.1.Příjmy z nájmu majetku

3.4.2.Nájemné hrazené formou stavebních úprav je také příjmem

3.5. Příjmy z kapitálového majetku

3.6. Ostatní příjmy fyzické osoby

3.7. Zásady při převodu majetku nejen v rámci rodiny – darování, dědění majetku a jeho případný následný prodej

3.8. Koupě, darování či dědění nemovitosti mezi osobami blízkými nebo „cizími“?

3.9. Jak vhodně uplatnit daňovou ztrátu v daňovém přiznání?

3.10. Ukončení či přerušení samostatné činnosti a nájmu majetku, změna způsobu uplatňování

výdajů – jak na to?

4. Příjmy fyzické osoby osvobozené od zdanění

4.1. Jaké příjmy jsou u fyzické osoby osvobozené od daně z příjmů

4.2. Osvobození příjmů z prodeje movitého majeetku, který není v podnikání

5. Pojistné na sociální a zdravotní pojištění zaměstnanců a podnikatelů

6. Senioři

6.1. Zdaňování.příjmů.seniorů

6.2. Úlevy.na.veřejnoprávním.pojištění.pro.seniory

7. Studenti

7.1. Zdaňování příjmů studentů

7.2. Úlevy na veřejnoprávním pojištění pro studenty

8. Uplatňování daňových nákladů v rámci podnikání

8.1. Základní.pravidla

8.1.1. Uplatňování nákladů na vzdělávání

8.1.2. Pracovní oblečení

8.1.3. Náklady na pracovní prostředky

8.1.4. Škody v nákladech

8.1.5 Reklama, reklamní předměty, dárky, vzorky, reprezentace

8.1.6 Rezervy na opravy nemovitosti

8.2. Náklady na pracovnu při podnikání

8.3. Nedaňové náklady lze přeměnit v náklady daňové

8.4. Nedaňový náklad a s ním související výnos

8.5. Zásoby v podnikání z pohledu daně z příjmů

8.6. Majetek v podnikání

8.6.1. Majetek a jeho zařazení do odpisových skupin

8.6.2.Odpisování

8.6.3.Technické zhodnocení majetku,opravy

8.7 Cestovní výdaje

8.7.1 Pracovní cesty podnikatelů a zaměstnanců

8.7.2 Automobil v podnikání

8.7.3. Jízdy mezi bydlištěm a pracovištěm

8.8. Porušení podmínek pro uznání daňového nákladu

9. Podání daňového přiznání k dani z příjmů fyzických osob

9.1. Kdy je povinnost podat daňové přiznání k dani z příjmů

9.2. Kdy se daňové přiznání podávat nemusí

9.3. Řádné, opravné nebo dodatečné?

9.4. Daně se platí v průběhu celého roku – placení záloh na daň

Poznámky